Average annual oil price is expected to reach $ 72, says QNB

«QNB» يتوقع بلوغ متوسط سعر النفط السنوي 72 دولاراً

DOHA: While oil prices are reaching a 4-year high, continued US output growth and the new Russia-Saudi Arabia oil deal are posing a question to whether the market is entering a new era, QNB noted in its weekly ‘economic commentary.

The QNB analysis, which delves into the demand and supply factors of the oil market, said a modest excess demand should continue over the next months before additional supply capacity is expected to come on-stream. The market is expected to reach a broad balance by the end of this year.

So far in 2018, Brent prices have averaged $73/b, up from $55/b in 2017 and $44/b in 2016. Prices are up 27 percent year-to-date, fluctuating around the $85/b mark in early October. A number of factors have been pushing oil prices more than expected in 2018 from a demand and supply side perspective. On the demand side, global GDP is on course for its strongest growth since 2011, and spurs robust petroleum consumption. According to the US Department of Energy (DOE), global demand for crude oil is expected to average 100 million barrels per day (m b/d) in 2018.

The outlook for demand growth in 2019 is set to stand on a firm footing. Activity in the US is expected to soften a touch, but this should be offset by sturdy growth in global manufacturing and in most emerging market economies. Overall, the DOE is expecting demand to average 102m b/d in 2019.

On the supply side, there are two different key factors playing out in 2018. First, the US oil output boom associated with the so-called ‘shale revolution’ is set for a temporary slowdown due to infrastructure bottlenecks. While a total of 1m b/d has been added to US output so far this year, limited pipeline capacity in the key shale oil producing region of the Permian Basin in west Texas threatens to restrain supply growth to lower rates than previously anticipated.

A jump in ‘drilled but uncompleted wells’ in the Permian (a key gauge of delayed output for shale producers) points to slowing supply growth in the short-term as producers delay output until takeaway capacity is boosted.

Second, major stakeholders of the Opec+ agreement, including GCC exporters and Russia, have been compliant to the output cuts allocated to them over 2016 and 2017. Additionally, idiosyncratic supply disruptions are affecting important producers, including Opec members such as Venezuela and Iran. A deepening economic crisis has pushed Venezuela’s production down in 2018.

The US announcement to re-introduce sanctions on Iran is already affecting the Iranian oil industry and Bloomberg estimates that production plummeted between May and September 2018. Such developments are requiring an extra effort from core Opec+ countries to compensate the losses and balance the markets. Russia and Saudi Arabia emphasized their willingness to balance this fallout in production.

Both countries, ahead of the recent meeting in Algiers, agreed to raise their production levels further with Saudi Arabia’s output expected to reach a record high of 11m b/d by end-2018. The outlook for 2019 points to an increase in supply from the 100m b/d average for 2018 to 102m b/d. The Opec+ agreement is set to expire at the end of 2018 and free up more supply. In addition, US shale output should re-accelerate with the increase in pipeline capacity from the Permian Basin by mid-2019. US crude exports, which are currently being capped around 2m b/d by infrastructure constraints could reach 3m b/d by end of 2019.

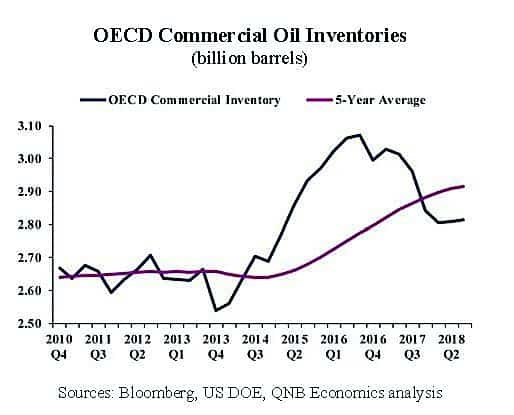

To sum up, continued excess demand has been drawing down OECD commercial inventories since 2016Q3, from 3.1 to the current 2.8 billion barrels level. This is very close to the 5-year average benchmark, the declared target for the Opec cut agreement.

In short, the oil market in our view finds itself in broad balance. Therefore, QNB expects an average annual oil price of around $72/b. For 2019, forward prices indicate an average of $82/b and consensus forecasts are pointing to $73/b. Hence, the outlook indicates that the moderate over-supply should push prices down towards our forecast average of $69/b for 2019.

في الوقت الذي ترتفع فيه أسعار النفط إلى أعلى مستوى لها منذ أربع سنوات، فإن استمرار نمو الإنتاج الأميركي والاتفاق النفطي الروسي-السعودي الجديد يطرحان تساؤلاً حول ما إذا كان السوق يدخل حقبة جديدة. يبحث تحليل «QNB» التالي في عوامل العرض والطلب في سوق النفط، ويخلص في الختام إلى تحديد توقعات البنك للعام المقبل. من المرجح أن تستمر الزيادة الطفيفة في الطلب على مدى الأشهر المقبلة قبل أن يتحقق ارتفاع في العرض، ومن المتوقع أن يصل السوق إلى توازن فضفاض بنهاية هذا العام.

وحتى الآن في عام 2018، بلغ متوسط أسعار مزيج برنت 73 دولاراً أميركياً للبرميل، مرتفعاً عن 55 دولاراً أميركياً في عام 2017، و44 دولاراً أميركياً في عام 2016. وقد ارتفعت الأسعار بنسبة 27% منذ بداية العام حتى الآن، وتراوحت حول مستوى 85 دولاراً أميركياً في بداية أكتوبر. وكان هناك عدد من العوامل التي ظلت تدفع بأسعار النفط لأعلى مما كان متوقعاً في عام 2018 من منظور العرض والطلب، وفقاً لتحليل «QNB».

الطلب

في جانب الطلب، يمضي الناتج المحلي الإجمالي العالمي في طريقه إلى تحقيق أقوى نمو له منذ عام 2011، وهو ما يحفز إلى استهلاك كبير للنفط. ووفقاً لوزارة الطاقة الأميركية، من المتوقع أن يصل متوسط الطلب العالمي على النفط الخام إلى 100 مليون برميل في اليوم في العام 2018.

من المنتظر أن تظل آفاق نمو الطلب في 2019 في وضع جيد، ومن المتوقع أن يتباطأ النشاط قليلاً في الولايات المتحدة، لكن سيقابل ذلك نمو قوي في نشاط التصنيع العالمي، وفي أغلب اقتصادات الأسواق الناشئة. وإجمالاً، تتوقع وزارة الطاقة الأميركية أن يبلغ متوسط الطلب 102 مليون برميل في اليوم في 2019.

إمداد

ومن جهة الإمداد، هناك عاملان رئيسان مختلفان في 2018. أولاً، سيتباطأ إنتاج النفط الصخري الأميركي، الذي شهد ازدهاراً بعد ما عرف «بثورة النفط الصخري»، بشكل مؤقت، وذلك بسبب اختناقات في البنية التحتية. ففي حين ارتفع الإنتاج الأميركي بإجمالي 1 مليون برميل في اليوم حتى الآن في هذا العام، فإن محدودية شبكة الأنابيب في المنطقة الرئيسية لإنتاج النفط الصخري في حوض بيرميان غرب ولاية تكساس تشكل تهديداً بالحد من نمو الإمداد إلى مستويات أقل مما كان متوقعاً في السابق. وتشير زيادة عدد الآبار المحفورة وغير المستكملة في حوض برميان -مقياس رئيسي لتأخر الإنتاج لدى منتجي النفط الصخري الأميركي- إلى تباطؤ نمو الإمداد في المدى القصير مع تأخير المنتجين للإنتاج في انتظار تدعيم الطاقة الاستيعابية لشبكة الأنابيب.

ثانياً، ظل المشاركون الرئيسيون في اتفاق «أوبك +»، بما في ذلك المصدرون في منطقة مجلس التعاون الخليجي وروسيا، يلتزمون بخفض الإنتاج حسب الحصص التي خصصت لهم ما بين 2016 و2017.

اضطرابات

وبالإضافة إلى ذلك، تؤثر اضطرابات غير اعتيادية في الإمداد على منتجين مهمين، بما في ذلك أعضاء في منظمة أوبك، مثل فنزويلا وإيران، فقد أدت الأزمة الاقتصادية المتفاقمة إلى تراجع إنتاج فنزويلا في عام 2018، كما أثر الإعلان الأميركي بإعادة فرض عقوبات على إيران بالفعل على قطاع النفط الإيراني، وتقدر وكالة بلومبيرغ أن إنتاج إيران قد انخفض بين مايو وسبتمبر 2018.

وتتطلب مثل هذه التطورات مجهوداً إضافياً من جانب الدول الرئيسية في «أوبك +» للتعويض عن الفاقد وموازنة السوق. وأكدت روسيا والسعودية عزمهما على خلق توازن في مقابل هذا التراجع في الإنتاج، فقد اتفق كلا البلدين على زيادة الإنتاج قبيل الاجتماع الأخير الذي عقد في الجزائر العاصمة، مع توقعات بأن يصل الإنتاج السعودي إلى مستوى قياسي يبلغ 11 مليون برميل في اليوم بنهاية عام 2018.

توقعات

وتشير توقعات 2019 إلى زيادة في المعروض من متوسط 100 مليون برميل في اليوم في عام 2018 إلى 102 مليون برميل في اليوم. ومن المقرر أن تنتهي اتفاقية «أوبك +» في نهاية 2018، وما سينجم عن ذلك من إطلاق لكميات إضافية من المعروض.

وبالإضافة إلى ذلك، ينبغي لإنتاج النفط الصخري الأميركي أن يعاود الارتفاع مع زيادة الطاقة الاستيعابية لخطوط الأنابيب القادمة من حوض بيرميان بحلول منتصف عام 2019. ويمكن أن تبلغ صادرات النفط الخام الأميركي -المحددة حالياً بسقف يبلغ حوالي 2 مليون برميل في اليوم بفعل قيود البنية التحتية- 3 مليون برميل في اليوم بنهاية 2019.

باختصار، أدى استمرار الفائض في الطلب إلى سحب المخزونات التجارية لمنظمة التعاون الاقتصادي والتنمية منذ الربع الثالث لعام 2016، من 3.1 إلى 2.8 مليار برميل في الوقت الحالي. ويقترب هذا بدرجة كبيرة من مؤشر متوسط الخمس سنوات، وهو الهدف المعلن لاتفاق خفض إنتاج الأوبك.

ويشهد سوق النفط في رأينا توازناً فضفاضاً، لذلك يتوقع «QNB» أن يبلغ متوسط سعر النفط السنوي حوالي 72 دولاراً أميركياً للبرميل. وبالنسبة لعام 2019، تشير أسعار العقود الآجلة إلى متوسط 82 دولاراً للبرميل، أما التوقعات الإجمالية فتشير إلى 73 دولاراً أميركياً للبرميل، ومن ثم تشير التوقعات إلى أن فائض الإمداد المعتدل قد يدفع الأسعار إلى الانخفاض نحو متوسط توقعاتنا البالغ 69 دولاراً للبرميل لعام 2019.;